Hạn mức thẻ tín dụng là gì? Hướng dẫn chi tiết từ A đến Z

Bạn được cấp hạn mức 50 triệu, người khác 200 triệu. Tại sao lại khác biệt thế? Ngân hàng xét duyệt dựa trên thu nhập và lịch sử tín dụng của bạn. Trước khi tìm hiểu về hạn mức, hãy nắm vững khái niệm thẻ tín dụng là gì để có cái nhìn toàn diện. Hiểu rõ cách hạn mức được tính và cách tăng nó sẽ giúp bạn tận dụng tốt hơn công cụ tài chính này.

Hạn mức thẻ tín dụng là gì?

Hạn mức thẻ tín dụng là số tiền tối đa mà ngân hàng hoặc tổ chức tín dụng cho phép bạn chi tiêu thông qua thẻ trong một kỳ thanh toán. Hãy hình dung đây là một khoản vay ngắn hạn được ngân hàng cấp sẵn, giúp bạn linh hoạt mua sắm, thanh toán dịch vụ ngay cả khi không có đủ tiền trong tài khoản.

Nếu bạn chi tiêu vượt quá con số này, giao dịch có thể sẽ bị từ chối. Trong một số trường hợp, ngân hàng có thể cho phép giao dịch thành công nhưng sẽ áp dụng một khoản phí vượt hạn mức, điều này thường không được khuyến khích.

Các loại hạn mức thẻ tín dụng

Để quản lý chi tiêu hiệu quả, bạn cần phân biệt rõ ba loại hạn mức chính sau đây.

Hạn mức được cấp

Hạn mức được cấp (Credit Limit) là tổng số tiền tối đa mà ngân hàng phê duyệt cho bạn khi phát hành thẻ. Con số này được tính toán dựa trên nhiều yếu tố như thu nhập hàng tháng, lịch sử tín dụng, và tài sản đảm bảo (nếu có). Hạn mức này có thể được điều chỉnh tăng lên sau một thời gian sử dụng thẻ nếu bạn có thói quen chi tiêu và thanh toán tốt.

Hạn mức khả dụng

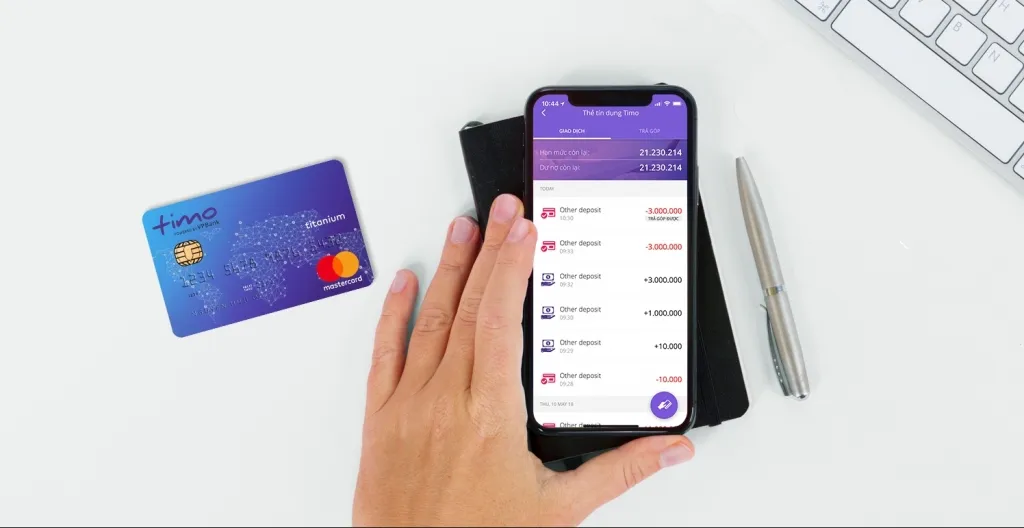

Hạn mức khả dụng (Available Credit) là số tiền thực tế bạn còn lại để chi tiêu tại một thời điểm nhất định.

Công thức tính rất đơn giản: Hạn mức khả dụng = Hạn mức được cấp - Dư nợ hiện tại.

Ví dụ, thẻ của bạn có hạn mức được cấp là 60 triệu đồng. Nếu bạn đã chi tiêu hết 20 triệu, hạn mức khả dụng của bạn sẽ còn lại là 40 triệu đồng. Khi bạn thanh toán toàn bộ dư nợ 20 triệu, hạn mức khả dụng sẽ quay trở lại mức 60 triệu ban đầu.

Hạn mức ứng tiền mặt

Đây là số tiền mặt tối đa bạn có thể rút từ thẻ tín dụng tại các cây ATM. Hạn mức ứng tiền mặt thường thấp hơn đáng kể so với hạn mức được cấp, ví dụ chỉ khoảng 50% hạn mức tổng. Bạn cần lưu ý rằng giao dịch rút tiền mặt từ thẻ tín dụng sẽ bị tính phí ứng tiền mặt và lãi suất khá cao ngay tại thời điểm rút.

Phân loại hạn mức thẻ tín dụng theo mức độ

Tại Việt Nam, các ngân hàng thường chia hạn mức thẻ thành nhiều cấp độ khác nhau để phù hợp với từng phân khúc khách hàng.

Hạn mức cơ bản

Mức hạn mức này thường dao động từ 10 triệu đến 50 triệu đồng. Đây là lựa chọn phổ biến cho những người có thu nhập trung bình hoặc lần đầu làm quen với thẻ tín dụng. Mức này đủ để đáp ứng các nhu cầu chi tiêu cơ bản và là bước khởi đầu để xây dựng một điểm CIC tốt theo hệ thống của Trung tâm Thông tin Tín dụng Quốc gia.

Hạn mức trung bình

Với mức từ 50 triệu đến 80 triệu đồng, các thẻ này hướng đến nhóm khách hàng có thu nhập ổn định và nhu cầu chi tiêu cao hơn.

Hạn mức cao

Hạn mức cao thường nằm trong khoảng 80 triệu đến 200 triệu đồng. Các loại thẻ này dành cho khách hàng có thu nhập cao, đi kèm nhiều đặc quyền và dịch vụ cao cấp như phòng chờ sân bay, bảo hiểm du lịch, hoặc chương trình tích điểm hấp dẫn.

Hạn mức đặc biệt

Hạn mức đặc biệt có thể lên đến vài trăm triệu, thậm chí hàng tỷ đồng, chỉ dành cho nhóm khách hàng VIP. Theo quy định tại Thông tư 19/2016/TT-NHNN, hạn mức tối đa cho thẻ tín dụng có tài sản đảm bảo là 1 tỷ đồng và 500 triệu đồng đối với thẻ không có tài sản đảm bảo (tín chấp).

Ngân hàng xác định hạn mức thẻ tín dụng như thế nào?

Quyết định về hạn mức thẻ tín dụng không phải là ngẫu nhiên. Ngân hàng sẽ dựa trên một quy trình thẩm định nghiêm ngặt với các tiêu chí sau:

Thu nhập hàng tháng

Yếu tố này đóng vai trò quan trọng nhất. Ngân hàng cần đảm bảo bạn có đủ khả năng tài chính để trả nợ. Hạn mức được cấp thường gấp 2 đến 3 lần thu nhập hàng tháng của bạn. Một nguồn thu nhập ổn định, được chứng minh rõ ràng sẽ là một lợi thế lớn.

Lịch sử tín dụng

Ngân hàng sẽ kiểm tra lịch sử tín dụng của bạn tại Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC). Một lịch sử “sạch”, không có nợ xấu, luôn thanh toán đúng hạn các khoản vay trước đó sẽ giúp bạn được duyệt hạn mức cao hơn và dễ dàng hơn.

Tài sản đảm bảo

Việc mở thẻ tín dụng bằng cách thế chấp tài sản như sổ tiết kiệm, bất động sản sẽ giúp bạn được cấp hạn mức rất cao, có thể lên đến 80-90% giá trị tài sản đảm bảo.

Loại thẻ tín dụng

Mỗi dòng thẻ được thiết kế cho một phân khúc khách hàng khác nhau và có khung hạn mức riêng. Các dòng thẻ chuẩn (Standard) thường có hạn mức thấp, trong khi các dòng thẻ cao cấp (Platinum, Signature, World) sẽ có hạn mức lên đến cả tỷ đồng.

Cách kiểm tra hạn mức thẻ tín dụng

Bạn có thể dễ dàng kiểm tra hạn mức thẻ của mình bằng nhiều cách tiện lợi.

Kiểm tra qua ứng dụng ngân hàng

Cách này nhanh và phổ biến nhất. Chỉ cần đăng nhập vào ứng dụng mobile banking của ngân hàng phát hành thẻ, vào mục quản lý thẻ, bạn sẽ thấy đầy đủ thông tin về hạn mức được cấp, hạn mức khả dụng, dư nợ và các giao dịch gần đây.

Gọi điện tổng đài ngân hàng

Bạn có thể gọi trực tiếp đến tổng đài hỗ trợ khách hàng. Sau khi xác thực một vài thông tin cá nhân để bảo mật, nhân viên ngân hàng sẽ cung cấp chi tiết hạn mức cho bạn.

Kiểm tra qua tin nhắn SMS hoặc email

Các ngân hàng thường xuyên gửi sao kê hàng tháng hoặc thông báo giao dịch qua SMS và email. Bạn có thể tìm lại các thông báo này để xem thông tin về hạn mức của mình.

Tra cứu qua website ngân hàng

Tương tự như ứng dụng, bạn có thể đăng nhập vào tài khoản ngân hàng trực tuyến (internet banking) trên website của ngân hàng để tra cứu mọi thông tin liên quan đến thẻ tín dụng.

Cách nâng hạn mức thẻ tín dụng

Sau một thời gian sử dụng, nhu cầu chi tiêu của bạn có thể tăng lên. Lúc này, bạn hoàn toàn có thể yêu cầu ngân hàng tăng hạn mức.

Sử dụng thẻ thường xuyên và thanh toán đúng hạn

Đây là yếu tố tiên quyết. Việc chi tiêu đều đặn và luôn thanh toán đầy đủ, đúng hạn dư nợ mỗi tháng sẽ xây dựng uy tín của bạn với ngân hàng. Sau khoảng 6 tháng đến 1 năm, nhiều ngân hàng sẽ tự động xét duyệt và nâng hạn mức cho những khách hàng tốt.

Tăng thu nhập và cập nhật thông tin tài chính

Nếu bạn được tăng lương hoặc có thêm nguồn thu nhập mới, hãy chủ động thông báo và cung cấp giấy tờ chứng minh cho ngân hàng (ví dụ: hợp đồng lao động mới, sao kê lương). Đây là cơ sở vững chắc để ngân hàng xem xét điều chỉnh hạn mức tương xứng với khả năng tài chính hiện tại của bạn.

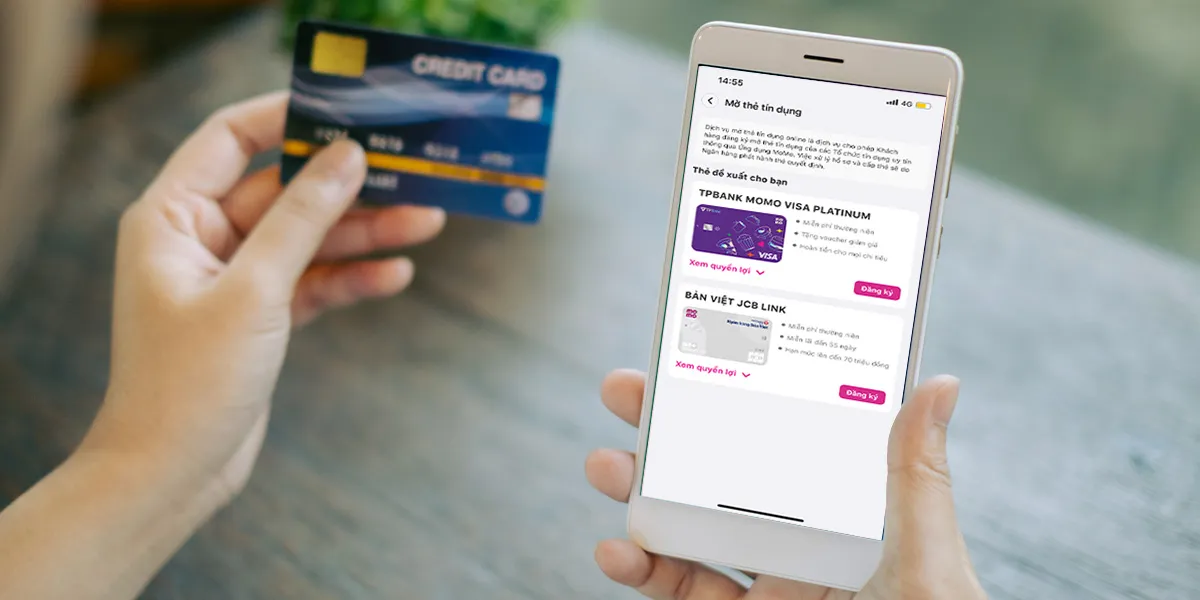

Gửi yêu cầu nâng hạn mức trực tiếp

Bạn có thể chủ động liên hệ với ngân hàng qua ứng dụng, tổng đài hoặc đến trực tiếp chi nhánh để làm đề nghị tăng hạn mức. Hãy chuẩn bị sẵn các giấy tờ chứng minh tài chính để quá trình xét duyệt diễn ra nhanh chóng.

Cung cấp tài sản đảm bảo

Để có một bước nhảy vọt về hạn mức, bạn có thể chuyển từ thẻ tín chấp sang thẻ có tài sản đảm bảo. Việc thế chấp một sổ tiết kiệm hoặc các tài sản có giá trị khác sẽ giúp ngân hàng yên tâm hơn và sẵn sàng cấp cho bạn một hạn mức tín dụng lớn.

Hạn mức thẻ tín dụng phản ánh mức độ tin tưởng của ngân hàng dành cho bạn. Sử dụng thẻ đều đặn, thanh toán đúng hạn và duy trì thu nhập ổn định là cách nhanh nhất để được nâng hạn mức.

Cập nhật lần cuối: 24 Th03 2026

Nguyễn Quang Huy Sáng lập thetotnhat.vn

Sáng lập thetotnhat.vn

Làm việc trong lĩnh vực IT (Sumedia Co-founder) nhưng mình lại rất thích nghiên cứu về thẻ tín dụng và cách tối ưu hóa tài chính. Từ những kiến thức học được qua các khóa học tài chính và kinh nghiệm thực tế, mình xây dựng thetotnhat.vn như một nơi chia sẻ, giúp bạn tìm thấy chiếc thẻ phù hợp.